对话华领医药CEO陈力:BD热潮点燃了创新药这把火,想要热度持续还得看管线能否兑现其价值

- 外汇

- 1小时之前

0 - 3

每经记者|许立波 每经编辑|魏官红

2022年,华领医药的多格列艾汀片(商品名“华堂宁”)获批上市,这是全球首个葡萄糖激酶激活剂(GKA)类降糖新药。这一里程碑式的突破,让华堂宁成为中国生物医药产业“由0到1”的标志性案例。

华堂宁的商业化开局很漂亮,MNC(跨国药企)拜耳负责华堂宁在国内的销售工作。值得一提的是,在降糖药上,拜耳的销售团队曾一手打造拜唐苹的“销售神话”,外界原本预期,华堂宁能在拜耳的加持下迅速打开市场。然而,上市之后,华堂宁的业绩一直处于不温不火的状态。

2025年,华领医药与拜耳“分手”,自建商业化团队推进华堂宁在国内市场的销售,半年时间销量同比翻倍,卖出176.4万盒。

以研发见长的Biotech(生物制药公司)通常商业推广能力相对薄弱,在产品商业化的路径上,到底是选择与跨国药企合作还是自建团队?BD(商务拓展)热潮下,中国创新药应如何持续建立全球影响力?带着外界关注的诸多疑问,《每日经济新闻》记者近日专访了华领医药创始人、首席执行官(CEO)陈力。

华领医药创始人、首席执行官陈力 图片来源:受访者供图

华领医药创始人、首席执行官陈力 图片来源:受访者供图每一款创新药的背后都是一部漫长的研发史。陈力告诉记者,华堂宁的立项最早可以追溯到1995年。当年,美国糖尿病学会(ADA)将班廷奖授予科学家Franz Matschinsky,以表彰其发现了人体内关键的“血糖传感器”——葡萄糖激酶。葡萄糖激酶可以感知葡萄糖的浓度,根据血糖的微小变化,指挥胰岛β细胞分泌胰岛素来降糖,或者胰岛α细胞分泌胰高糖素来升糖,把血糖控制在一定区间内。

陈力称之为“修复传感,重塑稳态”。

正是这一发现,为后续药物研发打开了大门。随后,跨国药企纷纷入局,尝试基于该靶点开发新药。在创立华领医药前,陈力曾在罗氏中国研发中心工作,并主持启动了第四代葡萄糖激酶激活剂(GKA)的研发。

然而,GKA的开发道路并非坦途。在华堂宁之前,全球共有20多个启动研发的候选分子,但无一例外都失败了。

对此,陈力总结原因称,许多药企在以GKA为靶点研发药物的过程中,忽视了其作为血糖传感器的本质,一味增强葡萄糖激酶的活性,过度提升其对葡萄糖的敏感性,反而容易出现低血糖、药效丧失等问题。

华领医药则在开发过程中强调葡萄糖激酶的“血糖依赖性”。与传统糖尿病药物强调降低血糖不同,华堂宁的目标是减少血糖波动,让患者的血糖曲线从“大波浪”变成“微波浪”。这一理念与国际上新兴的血糖控制标准TIR(Time in Range,血糖达标时间)高度契合;一般而言,TIR指的是糖尿病患者在24小时中,将血糖控制在目标范围(3.9mmol/L~10mmol/L)内的时间。

“大量临床研究已经证实,TIR与并发症风险高度相关。TIR越高,说明血糖处于正常区间的时间越长;TIR越低,血糖波动越大。据统计,TIR每下降10%,脑卒中、心衰等并发症风险就会增加5%。”陈力指出。

上市前的临床试验中,华堂宁的低血糖发生率小于1%;上市两年来的药物警戒数据显示,低血糖发生率仍然保持在极低水平。

2022年9月,华堂宁同时获批两项适应证:即单独用药治疗未经药物治疗的2型糖尿病患者,或者在单独使用二甲双胍血糖控制不佳的2型糖尿病患者中,与二甲双胍联合使用。

华领医药作为一家Biotech,其商业推广能力相对薄弱。为了加速产品的市场渗透,公司早在2020年8月就选择与跨国药企拜耳达成合作。根据双方协议,拜耳获得华堂宁于中国的独家商业化权,华领医药则可以获得3亿元的预付款,以及额外最高可达41.8亿元的销售里程碑付款。此外,华领医药将根据在中国的净销售额的一定比例向拜耳支付服务费用。

作为全球首个葡萄糖激酶激活剂类降糖药,华堂宁的获批上市曾被外界寄予厚望。这笔合作曾被认为是国内创新药企与跨国制药巨头之间合作的典范。一方面,华领医药手握一款少有的同类首创新药,在临床阶段就表现出不俗的发展潜力;另一方面,拜耳凭借其在国内糖尿病市场的深厚积淀,尤其是拜唐苹的“销售神话”,被外界认为其在商业推广方面具有显著优势。

然而,现实情况远没有想象中顺利。糖尿病赛道的竞争格外激烈,特别是GLP-1、SGLT-2抑制剂等新药物,凭借较为直观的降糖效果和丰富的循证依据,在近几年快速崛起,成为降糖药新贵。

相比之下,华堂宁虽然在机制上具有“修复传感,重塑稳态,从源头上控制糖尿病”的差异化特点,但在临床数据上并未表现出显著优势。在华堂宁的III期单药临床(SEED研究)中,经过24周的治疗,华堂宁治疗组患者的糖化血红蛋白(HbA1c)相对基线降低了1.07%,安慰剂组HbA1c则相对基线降低了0.5%。这一数据与部分DDP-4和SGLT-2产品的单药治疗数据接近。

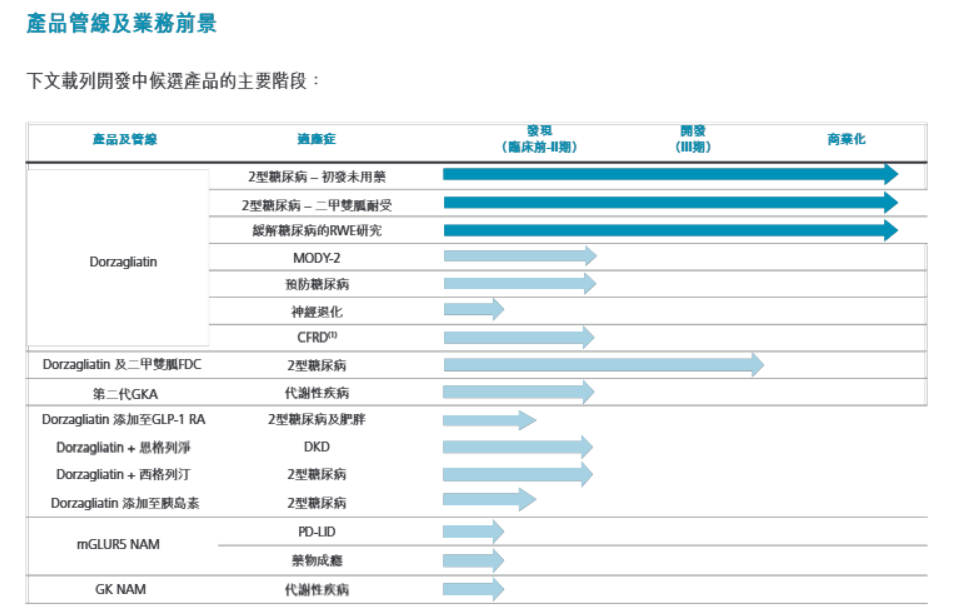

产品管线情况 图片来源:公司2025年半年报截图

产品管线情况 图片来源:公司2025年半年报截图另一方面,合作方拜耳在推广阶段的执行也存在掣肘。拜耳近年来在中国的组织架构调整频繁,内部管理效率并不高,并且有市场消息称,拜耳中国区内分泌团队实际在2023年就已经解散,华堂宁在其内部转手给了心血管团队负责。

谈及此前与拜耳达成的合作,陈力仍给予了充分肯定。他告诉记者,拜耳在合作阶段做了大量工作,例如拜耳在推广拜唐苹时,曾提出“削峰去谷”的理念;此后在宣传华堂宁时,拜耳延续并复制了这一思路,将后者定位为“超级拜唐苹”,这些举措帮助华堂宁顺利进入了500多家重点医院,同时有近1000家医院采购。“可以说,这些奠定了华堂宁在此后销售放量的基础。”

2024年11月,华领医药宣布,从2025年1月1日起,从拜耳手里拿回华堂宁在中国市场的商业化推广权。最初,这一决策并不为外界所看好,在这一消息披露后的首个交易日,华领医药开盘后股价一度跌超20%,当天收盘仍下跌15.38%,公司似乎陷入“至暗时刻”。

陈力向记者透露,在与拜耳“分手”后,公司首先在内部进行了大规模培训。按照最新医药代表的规范,对全体员工进行了培训并最终筛选出100名员工,作为华领医药的先头部队,在去年12月到今年2月期间走访临床中心,直接与医生沟通,同时收集反馈。这项“百人百天”的行动,让华领医药重新与临床专家建立了直接联系。

在此基础上,华领医药也开始对外招聘并搭建专业化的商业团队。陈力亲自参与了对销售与市场事业部副总裁陆宇的招聘事项,后者曾在诺和诺德和礼来负责糖尿病全系列产品的销售推广工作。2024年底至2025年初,8个大区的销售经理相继到位,第一批近20名销售骨干全部拥有跨国药企经验,背景涵盖礼来、诺和诺德、拜耳、默沙东等。到今年3月,销售团队已扩充至百人规模。

事实证明,自建团队的华领医药比拜耳在中国市场更会卖降糖药。

据《每日经济新闻》记者不完全统计,今年上半年,国内84家创新药企业(其中A股44家,H股40家)合计实现营收1859.23亿元,同比增长7.26%;合计实现归母净利润216.57亿元,同比大幅提升94.72%。

在归母净利润超10亿元的10家创新药企业中,华领医药今年上半年的业绩增速最为突出。财报显示,华堂宁上半年销量达176.4万盒,同比增长108%;销售额2.174亿元,同比增长112%。

不过,若仅从创新药产品的销售看,这一增速尚不足以支撑公司业绩实现扭亏为盈。真正推动华领医药利润大幅增长的,是一笔一次性确认的“分手费”。今年1月1日,华领医药终止与拜耳所订立的独家推广服务协议,因此在报告期内确认一次性递延收入12.435亿元,上半年实现盈利11.839亿元。这也是华领医药自上市以来首次扭亏。

2025年是港股市场的医药大年,资金对医药相关主题配置升温,创新药、仿制药与医疗服务概念轮动走强,恒生生物科技指数年初至今涨幅超过100%。华领医药也是其中表现尤为突出的标的之一,年初至今累计涨幅接近两倍。

创新药的“这把火”是如何烧起来的?还能烧多久?对此,陈力的观点是,“资本市场火热的背后传递了一个重要信息——中国的创新药研发效率正在显著提升”。

2024年,中国制造的创新药已占全球获批新药的38%,而今年有望首次超过50%。

与此同时,一些标志性的BD交易也点燃了市场情绪。陈力分析认为,跨国药企在全球范围内持续寻找新的靶点和产品组合,而Biotech的特征恰恰是把科学概念快速落地为临床产品,一旦临床数据亮眼,就可能成为被收购或合作的对象。“FDA(美国食品药品监督管理局)批准的药物分子里,大约有70%来源于Biotech。”BD的热潮代表国内的创新药产业模式正快速与国际接轨。

不过,他也提醒,市场的热度需要冷静看待。License-out(对外授权)交易的总金额往往只能给到管线价值的10%左右,而首付款也只是总金额比较少的一部分,后续的里程碑付款和销售分成仍取决于临床数据和商业化表现。

陈力总结称,BD热潮点燃了资本市场对于创新药的热情,但热情能否持续,关键还是要看这些交易的管线能否真正兑现其价值,才能持续证明中国创新药的实力。

展望未来,陈力认为,跨国药企的BD需求不会消失,反而会随着New Modality(新型疗法)的不断涌现而更加旺盛。过去大家一窝蜂涌入PD-1、GLP-1赛道,现在随着仿制药的进入,热潮逐渐降温;如今ADC(抗体药物偶联物)、双抗等新技术开始崛起,每一次产业热点更迭,都会带来新的BD机会。

“所以并不存在‘好项目都被跨国药企买完了’的情况,机会仍在不断涌现,中国Biotech的机会只会越来越多。”陈力表示。